WiMAXの契約をしようと考えたときに、審査があるのが気になりませんか?

審査の備えるには?審査に落ちることはある?など、事前に知っておきたいものです。

そこで本記事では、WiMAXの審査について、以下の点をご紹介します。

- WiMAXの審査では何を見る?

- WiMAXの審査には時間がかかる?

- WiMAXの審査に落ちる原因は何?

- WiMAXの審査に落ちたらどうすればいいの?

記事を読むと、上記のことを簡単に解決できますよ。ぜひ、ご覧くださいね。

WiMAXの審査は厳しいの?口座振替には審査がある理由

WiMAXには契約前に審査があります。

結論から言うと、WiMAXの審査はそこまで厳しいわけではありません。とは言え、気になりますよね。

具体的には、支払方法で口座振替を選ぶと、審査があります。審査がある理由は、次の2つ。

<WiMAXの口座振替で審査がある理由>

- クレジットカード払いならプロバイダのリスクが少ない

- 口座振替はプロバイダにリスクがある

それぞれの理由について、以下で説明していきますね。

【WiMAXの口座振替で審査がある理由1】 クレジットカード払いならプロバイダのリスクが少ない

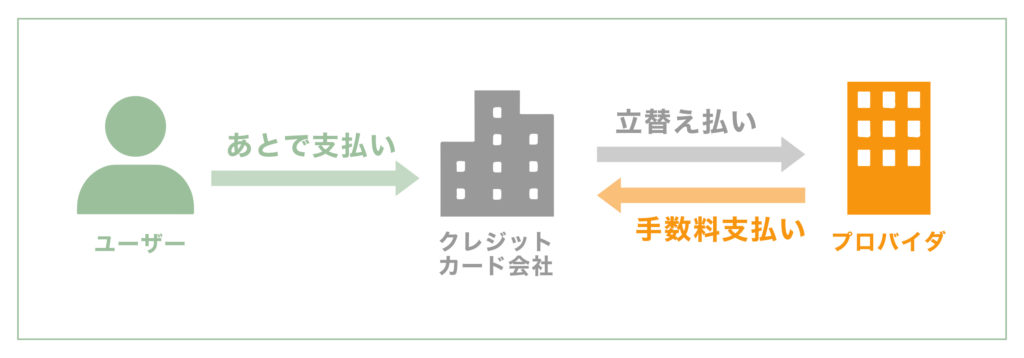

クレジットカード払いの場合も審査はありますが、口座振替と比べると、かなり早く調べ終わります。その理由は、カード払いの場合、プロバイダにリスクが少ないため。

というのも、プロバイダへ直接お金を納めているのは、カード会社なのです。そして、ユーザー(WiMAXの契約者)は、カード会社へお金を払います。

つまり、ユーザーが直接プロバイダへお金を払っているわけではないんですね。

図のようにカード会社が立て替えている状態です。

ユーザーにお金があってもなくても、カード会社からプロバイダへは必ず支払われるのです。そして、ユーザーから資金回収をするのはカード会社の役目であり、プロバイダは関与しません。

そのため、クレジットカード払いの場合、WiMAXの審査は厳しくないのです。

【WiMAXの口座振替で審査がある理由2】口座振替はプロバイダにリスクがある

前述のクレジットカード払いの場合と違い、口座振替の場合は、プロバイダにリスクがあります。支払いが直接「ユーザー→プロバイダ」となるためです。

口座に残高がなければ引き落とせなくなり、回収できません。口座からお金を引き落とせないと、損をするのはプロバイダです。

なので、料金を確実に回収するために、口座振替の場合は審査が厳しくなるんですね。

WiMAXの審査内容やかかる時間は?

WiMAXの審査では、具体的に、どんな審査が行われるのでしょうか?気になるのは、主に次の2点です。

- WiMAXの審査の内容

- WiMAXの審査にかかる時間

それぞれについて、以下で説明していきますね。

WiMAXの審査の内容は?

WiMAXの口座振替の審査で見られるポイントは、次の1点がメインです。

<WiMAXの口座振替の審査のポイント>

- 毎月の利用料金の支払い能力があるかどうか

審査といっても、住宅ローンのような大きな金額ではないので、あくまでも「WiMAXの料金を払えるかどうか」というもの。金額にすると、月額3,000円~4,000円程度です。

たとえば、スマホの本体料金を分割払いにする時もローンのようなもので、実は審査を受けています。ただ、月額にすると金額が小さく、審査に落ちる人が少ないので、話題に上がらないだけですね。

また、WiMAXの明確な審査基準は明かされていませんが、クレジットカード作成時の基準とまったく同じわけではありません。そのため、クレジットカードは作れなくても、WiMAXの審査には通る人もいます。

WiMAXの審査にかかる時間は?

WiMAXの審査には、多少時間がかかります。具体的には、以下の日数が目安です。

| <WiMAXの審査日数(申込~端末受取まで)の目安> | |

|---|---|

| 申込方法 | 申込み~端末受取までの期間 |

| UQ WiMAXでWeb申込み | 最短で3~4日程度 |

| 他のプロバイダで郵送申込み | 10日~2週間程度 |

上記は審査期間だけではなく「申込み~審査合格~端末が手元に届くまで」の合計期間です。UQ WiMAX以外で申し込む場合は、2週間程度見込んでおきましょう。

Web申込みと郵送で期間に差があるのは、書類のやり取りに日数がかかるため。実際に審査にかかる日数は、3~5日程度と想定できます。

なので、ネット上で「即日発送」という口コミがあっても、鵜呑みにしないように、気をつけましょう。

また、上記はあくまでも目安なので、審査状況により、さらに日数がかかる場合もあります。

WIMAXの審査に落ちる5つの理由と未然防止方法

WiMAXの審査に落ちてしまう原因は何なのでしょうか?これがわかれば、事前に対策もできますね。

審査に落ちる理由は、主に以下の5つが挙げられます。

- スマホの料金未納や滞納が過去にある

- ローン返済の遅延が過去にある

- 個人信用情報のブラックリストに載っている

- 申込書類の不備・記入間違いがある

- 本人確認資料の期限切れ・不鮮明である

上記の中には、対策が難しい問題もありますが、1つずつ解説していきますね。

【WiMAXの審査に落ちる理由1】 スマホの料金未納や滞納が過去にある

スマホや通信系の料金を未納のままになっていたり、過去に滞納していたりすると、それが原因で審査に落ちることもあります。なぜなら、当然その情報は残っているからです。

審査内容は、前述のとおり「WiMAXの料金の支払い能力があるかどうか」。なので、スマホの料金滞納の情報があると、審査は不利になります。

過去に滞納してしまったものは仕方ないですが、現在未納にしている場合は、すぐにでも全額払いましょう。

【WiMAXの審査に落ちる理由2】 ローン返済の遅延が過去にある

スマホの料金以外でも、ローン返済の滞納などがあると、審査に落ちる原因になる可能性があります。

支払いの滞納などは信用情報に登録されるためです。貸金業者や銀行などの金融機関は、信用情報を閲覧することが可能。

WiMAXとクレジットカードの審査は異なりますが、信用情報が原因で落ちる場合もあるでしょう。

他の対策をしても審査に落ちる場合は、信用情報の開示請求をしてみると良いですね。自分に滞納の記録があるかどうかを確認できます。

本記事の「WiMAXの審査に落ちた時の対処法」で紹介しているので、ご覧ください。

【WiMAXの審査に落ちる理由3】 個人信用情報のブラックリストに載っている

スマホの料金やローン滞納がなくても、信用情報のブラックリストに載っていると、審査に落ちる可能性は高くなります。

ブラックリストに載るのは、主に下記のような場合です。

- 債務整理をしている

- クレジットカードを強制解約されている

なお、ブラックリストに載っている場合は、WiMAXの審査に落ちるだけでなく、他のローンの審査にも通りません。なので、普段、他の審査に通っていれば、ブラックリストには載っていないと考えて良いですね。

自分がブラックリストに載っているかどうか確かめたい場合は、個人信用情報の開示請求をしましょう。

【WiMAXの審査に落ちる理由4】 申込書類の不備・記入間違いがある

単純に、書類の不備や記入ミスで審査に落ちる場合もあります。特に住所などは書き間違えのないように、何度も確認してから送りましょう。

【WiMAXの審査に落ちる理由5】 本人確認資料の期限切れ・不鮮明である

本人確認資料の有効期限が切れていることが原因のこともあります。運転免許証やパスポート、健康保険証などの有効期限をチェックしてみてくださいね。

また、資料を送る際に、顔写真や有効期限の部分が不鮮明のために、資料が無効となってしまう場合もあります。有効期限もハッキリ見える状態で送りましょう。

WiMAXの審査に落ちたらどうするべき?4つの対策を紹介

これから審査を受けるのではなく、実際にWiMAXの審査に落ちた場合は、どうすれば良いのか悩みませんか?

WiMAXを契約するための対策として、次の4つの方法を紹介します。

- 新規で口座を開設する

- 他の通信事業者・プロバイダへ申し込む

- WiMAXの契約者と口座名義を家族名義にする

- 個人信用情報の開示請求をする

それぞれの方法について、以下で開設していきますね。

【WiMAXの審査に落ちた時の対処法1】 新規で口座を開設する

WiMAXへ再度申し込む場合、1度審査に落ちた口座情報ではなく、新規に開設した口座で申請してみましょう。そして、口座は作るだけではなく、5~10万円の残高を入れておきます。

なぜなら、WiMAXの月額料金の2年分が5万円程度のため。支払い能力を示すには、残高0円では説得力がありません。

もう1度同じプロバイダで申し込む場合も、他社で挑戦する場合も、同様にしましょう。

【WiMAXの審査に落ちた時の対処法2】 他の通信事業者・プロバイダへ申し込む

1度落ちたプロバイダは避けて、他の通信事業者へ申し込むのも方法の1つ。審査の基準となった情報や、審査内容は、他の通信事業者も知ることは可能です。

しかし、審査基準は各社で異なる可能性があります。また、審査を行う担当者が違うため、まったく同じ審査結果になるとは限りません。

ぜひ別のプロバイダに申し込んでみてください。

【WiMAXの審査に落ちた時の対処法3】 WiMAXの契約者と口座名義を家族名義にする

口座を新しくしても、申込み先を変えても審査に落ちる場合、最終手段として、家族名義で申請してみましょう。

ただし、以下の2つとも、同じ名前にする必要があります。

- WiMAXの契約者名義

- 口座名義

「WiMAXの契約者名と口座名義人は同一」と指定されている場合が多いためです。どちらも同じ家族の名前で申込みをします。

離れて暮らしている親子だと大変かもしれませんが、一緒に暮らす夫婦であれば、書類のやり取りも比較的簡単にできるでしょう。

【WiMAXの審査に落ちた時の対処法4】 個人信用情報の開示請求をする

口座を新しくしたり、家族名義にしたりしても審査に通らない場合は、個人信用情報の開示請求を一度してみましょう。

個人信用情報とは、過去の料金未納や滞納などの情報が残っている記録です。ローンの審査などを行う会社は、その情報を見て判断します。

しかし、ローン会社だけでなく、手続きをすれば自分の信用情報を見ることも可能です。信用情報を確認すれば「原因が過去の滞納なのか、それとも他にあるのか」ということがわかります。

少し面倒かもしれませんが、内容を確認する価値は充分にありますよ。

自分では未納や滞納をした記憶がなくても、数千円程度の支払いに1度遅れた情報が、何年も残っている場合もあるのです。

それがわかれば、審査に落ちる原因が何なのか、目星もつけやすくなるでしょう。

信用情報機関

以下は、信用情報を取り扱っている機関の一例です。

- CIC(割賦販売法・貸金業法指定信用情報機関)

- JICC(日本信用情報機構)

- KSC(全国銀行個人信用情報センター)

個人信用情報の開示請求の方法

以下は、実際に開示請求を行う場合の概要です。

<CICの場合の開示請求の概要>

- 利用可能時間:8:00~21:45

- 利用手数料:1,000円

- 利用手数料支払方法:クレジットカード払い(1回払い)

信用情報の開示請求の流れは、下記のとおりです。

<CICに開示請求する手順(インターネット・PC)>

- 利用規約の確認

- 受付番号の取得

(クレジットカード等に登録している電話から、CIC指定の電話番号へかける) - お客様情報の入力

- 開示報告書の表示

参考元:CIC(割賦販売法・貸金業法指定信用情報機関)

参考元:JICC(日本信用情報機構)

参考元:KSC(全国銀行個人信用情報センター)

コメント